上海健麾信息技术股份有限公司(605186.SH,以下简称健麾信息)发布了首次公开发行股票发行结果公告,这家低调的准IPO企业也慢慢的呈现在投资者面前。其实,早在10月22日,证监会发审委召开的第151次发行审核委员会工作会议上,健麾信息就已经成功过会。健麾信息是在智能化药品管理设备制造这一细分领域首家成功冲击A股的公司,由于所处赛道的原因,这家企业关注度极低,其质地究竟如何?

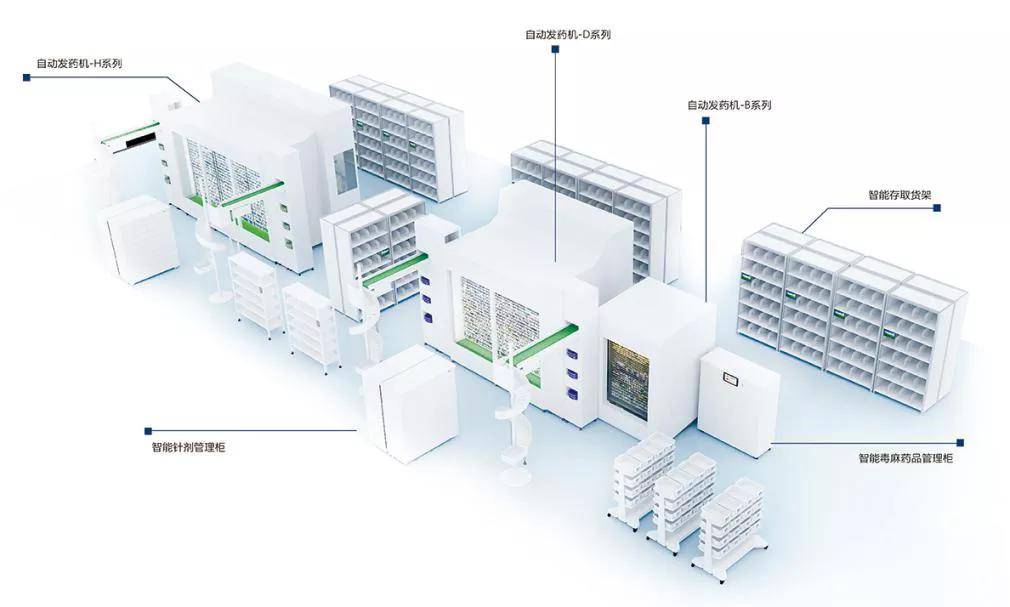

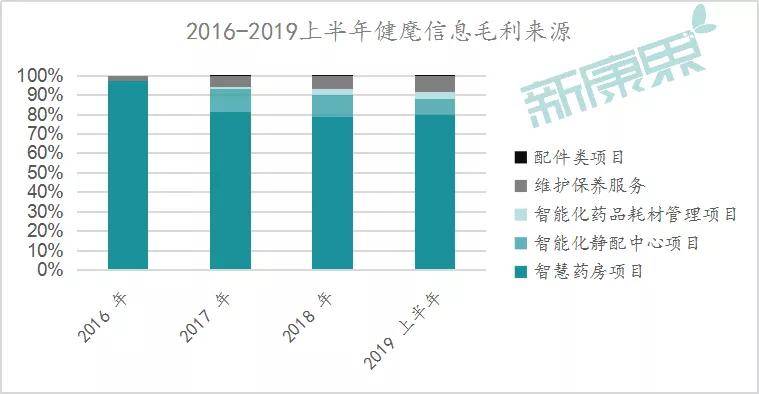

健麾信息的主营业务涵盖智慧药房、智能化静配中心以及智能化药品耗材管理领域,在医院各科室、零售药店及医药流通企业药库均有需求。其中,智慧药房项目是公司业务的主板块。招股说明书显示,2016年至2019年上半年,智慧药房项目为公司贡献了绝大部分毛利,占当期主营业务毛利占比分别是99.32%,82.87%,80.67%和82.21%。智慧药房项目是一个软硬件结合的智能化药品管理系统,通过自动发药机、智能针剂管理柜、智能毒麻药品管理柜、智能存取货架等设备,实现药房药品的自动化存储、调配和发放,提升药品调配效率、缩短患者取药等候时间。其中,公司研发的D型,D-mini型,H型等型号的自动发药机,可根据不同的补药方式与发药方式,满足多种的使用场景。

公司的第二大销售业务为智能化静配中心,内含的全自动细胞毒类药物配置机器人(Cyto)与全自动静脉用药配置机器人(Twins),均可凭借机械手按照处方要求做药物的快速化,精准化,自动化调配。上线三年以来,公司智能化静配中心毛利虽不足12%,市场潜力却不可估量。根据弗若斯特沙利文预测,未来3至5年,北京,上海,深圳及苏州的静配中心自动化设备渗透率将有35%至49%的上升。

公司产品原型源自德国百年自动化企业Willach。2010年,健麾信息的前身康麾投资通过合资公司韦乐海茨获得了德国公司的品牌授权。此后,健麾信息整合一系列技术,研发D型及其衍生系列发药机,成功打造自主品牌。凭借其软硬件集成能力与丰富的项目经验,健麾信息实现了对业内57种主流信息系统的集成整合,进而达到医院HIS系统、智能化药品管理中央系统及硬件设备之间的互通互联。

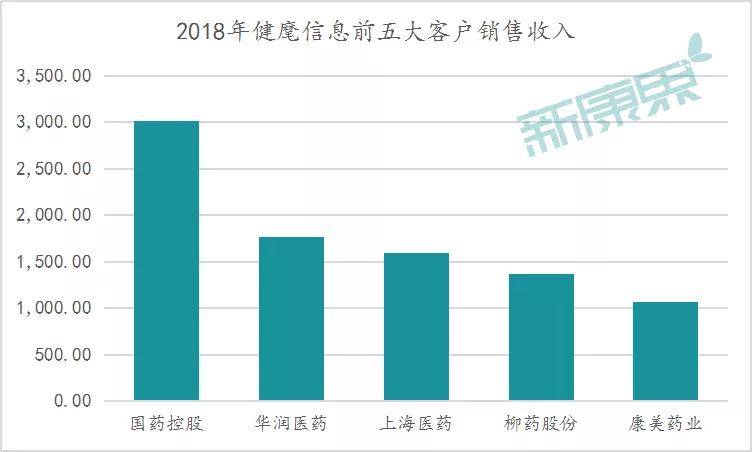

在销售渠道上,健麾信息同多家医药流通有突出贡献的公司有大量业务,如国药控股、华润医药、上海医药等客户。公司同时也为北京协和医院、上海瑞金医院、中山大学附属第一医院等知名医疗服务机构提供智能药房,智能化静配中心方案。招股说明书表明,2018年健麾信息前五大客户销售总额占主营收入的50%以上。

招股说明书显示,2016年至2019上半年,公司各财年营业收入为2.05,2.33,2.56,1.30亿元,各年净利润达0.48,0.72,0.91,0.42亿元,营业收入与净利润均势头稳健。

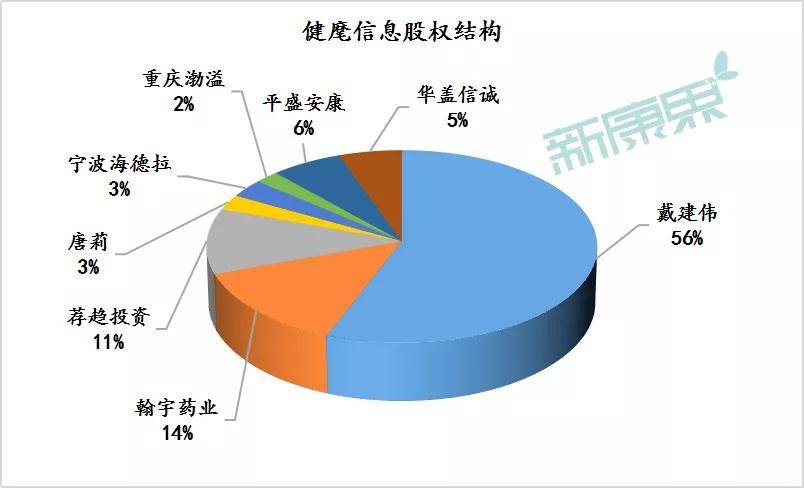

良好的运营情况吸引了多方资本的注入。招股书显示,公司实际控制人为戴建伟,持股56.99%,共有境内非国有法人股东6名、境内自然人股东2名,共8名股东。公司不仅得到了来自中国平安,华盖资本这类明星投资机构的青睐,还被A股上市公司翰宇药业重仓投资(13.68%)。翰宇药业是一家从事多肽药物研发、生产及销售的公司。2013年,翰宇药业全资收购甘肃成纪生物,将主营业务延伸至“医药+医疗器械”领域。2015年,翰宇药业以8400万获得健麾信息15%股权,是该公司“医药+医药器械”布局的延伸。

在销售毛利率稍有疲软的背景下,健麾信息对研发的投入依然稳中有升。招股说明书显示,2016年至2019上半年,健麾信息销售毛利率分别是64.37%,63.24%,60.68%和59.68%,而同期研发投入占当期营业收入占比分别是3.72%,5.24%,4.91%和5.84%。目前,公司正在积极开发新兴市场,研发改进自动化中药饮片发药机等智能化产品。

随着国内医疗体系改革的推进和互联网医疗、同城物流的加快速度进行发展,智慧药房的市场需求从三个层面保持着增长。

从医院层面来看,2010年,卫生部出台《二、三级综合医院药学部门基本标准(试行)》,要求三级综合医院药学部门逐步配备全自动分包装系统、自动化调配配方系统和药品管理信息系统。2011年,卫生部发布了《全国医疗卫生系统“三好一满意”活动的通知》,明白准确地提出“合理的安排门急诊服务,挂号、划价、收费、取药等窗口等候时间不允许超出10分钟”。上述政策表明,医院由传统药品管理模式升级到智慧药房是必然的结果。

从医药流通企业层面来看,全国部分地区慢慢的开始试点建立慢性病药品第三方配送机制,基层医疗卫生机构没有相应药品,可采用同第三方医药物流服务商通过慢性病连续处方(外配处方)调剂的方式,由医药流通企业将药品配送到患者指定地址。在此过程中,医药流通企业要借助智慧药房系统以配送区域为单位做智能分拣以提升经营效率。在上述政策的支持下,医药流通公司仓库对智慧药房系统的需求将会显著提升。

从零售药店层面来看,疫情下的政策助力了无人智慧药房(24小时售药机)的发展及城市中央药房模式的推广应用。2020年2月,国家医保局、卫健委发布《关于推进新型冠状病毒肺炎疫情防控期间开展“互联网+” 医保服务的指导意见》,将合乎条件的“互联网+”医疗服务费用纳入医保支付范围;鼓励定点医药机构提供“不见面”购药服务,以减少人群聚集和交叉感染风险。无人智慧药房不仅能提供“不见面”购药的功能,在为患者提供全天候服务的同时,还能降低零售药店的经营成本,以此来实现多赢局面。

根据弗若斯特沙利文统计,2018年门诊药房自动化市场规模约为8.3亿元人民币。随着零售药店进一步向无人智慧药房的方向发展,智慧药房的市场规模将持续增长。

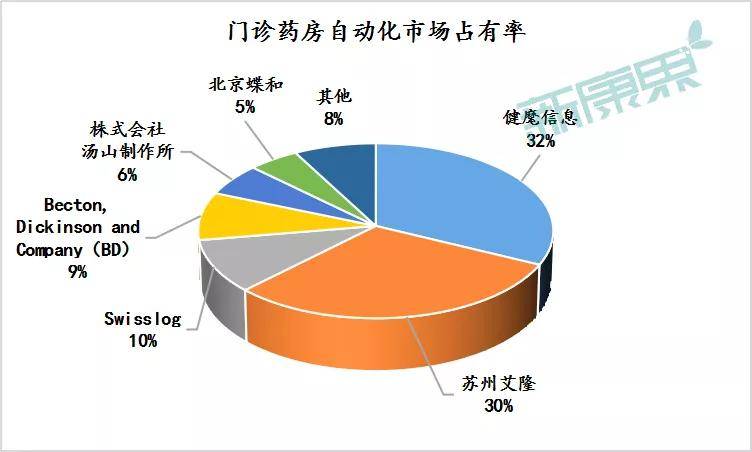

在智慧药房领域,健麾信息的主要竞争对手是苏州艾隆科技股份有限公司(以下简称苏州艾隆)。根据弗若斯特沙利文统计,截至2018年末,健麾信息在门诊药房自动化领域的市场占有率为30.2%,暂处领头羊,而苏州艾隆的市场占有率则为28.5%;随后的三家公司为Swisslog,Becton, Dickinson and Company(BD),株式会社汤山制作所,分别有着9.3%,8.3%和5.6%的市场占有率。在此细致划分领域,前五家公司的市场占有率之和超过80%,恐难再有新玩家入局。

2020年6月,苏州艾隆公开招股说明书,积极准备科创板上市工作。综合两家公司招股说明书,同苏州艾隆相比,健麾信息的研发投入稍有逊色。2016年至2018年,健麾信息的研发投入占同期总营业额的3.72%,5.24%和4.91%,而苏州艾隆的研发投入则占同期营业额的9.37%,10.28%和8.49%。对此,健麾信息认为由于苏州艾隆的产品线还涵盖医院内物流领域(如气动物流产品)以及病区陪护系统等,产品品种类型更多,因此其研发团规模更大,职工薪酬和折旧及摊销费用高于公司,导致苏州艾隆研发投入比例更高。

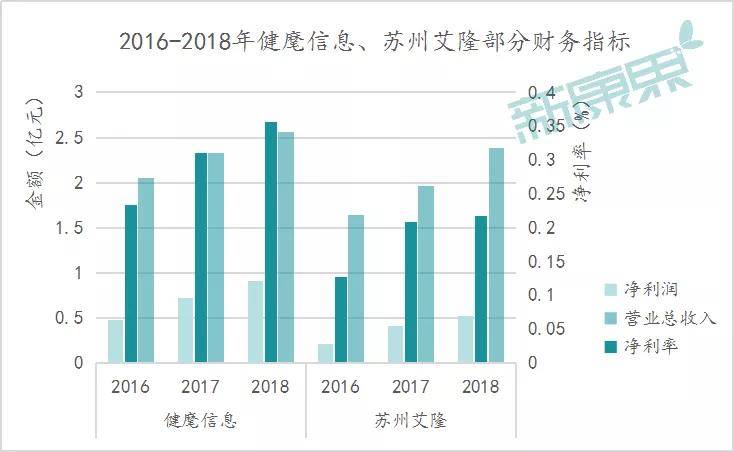

就盈利能力而言,健麾信息各年纯利润是0.48,0.71,0.91亿元,营业总收入2.05,2.33,2.56亿元,净利率24.43%,31.07%,35.59%。同期苏州艾隆各年纯利润是0.21,0.41,0.52亿元,营业总收入1.64,1.96,2.39亿元,净利率12.80%,20.92%,21.76%。综合两家公司毛利率均在60%左右浮动,而健麾信息的净利率更高,可见健麾信息的盈利能力更强。

除此之外,三年期内健麾信息各年销售费用占据营业收入的比例为11.52%,13.07%,10.80%,同期苏州艾隆销售费用占据营业收入的比例为11.72%,13.06,14.76%,销售费用率高于健麾信息。这还在于健麾信息的客户更为集中,前五大客户销售总额占主营收入的50%以上,因此就需要的销售人员更少,销售费用更低。

总的来说,智慧药房这一细分领域几乎无人问津,市场总量也比较有限,但由于得到了医疗服务机构、医药流通企业与零售药店三方面的政策利好,未来市场发展的潜力明朗。另一方面,因行业集中度高,新玩家入场困难,由健麾信息与苏州艾隆领头的局面在短时间内难以改变。两者之间,冲击A股的健麾信息是否能保持优势?长期资金市场将拭目以待。

在价值投资的研究中,如何捕捉到更深层次、更有把握的决定性因素,是投资人最为关注的问题。作为一家坚持价值投资的投资机构,我们在新的时代和空间中不断加深对人、生意、环境和组织的理解,也不断加深对价值投资的理解。价值投资在今天,又有怎样新的发展和变化呢?

十二月用自己的方法整理了业绩大幅预增、低位、低价、低估、有潜力的行业龙头名单:

12月已经过半 ,把握住好机会!下周我准备计划低吸一只高质量的翻倍妖股。目前已被游资机构重仓,处于震荡上行趋势,庄家控盘程度极高,近期受大盘调整后,技术上弧形底部,主力控盘不错。尾盘大资金介入明显,这波大资金,很大机会要打造一只潜力龙头!短期预计至少有120%以上的涨幅,目前正是建仓好时机!年前吃一次大 肉,早点跟上,早点回血。

时间: 2023-09-27 00:24:34 | 作者: 淘金网首页